Membuat neraca saldo adalah langkah penting dalam memastikan pencatatan transaksi keuangan dilakukan dengan benar dan seimbang. Dalam praktik akuntansi, kesalahan kecil bisa berujung pada laporan keuangan yang tidak akurat.

Neraca saldo membantu memverifikasi apakah total debit dan kredit sudah sesuai sebelum laporan keuangan disusun. Tanpa neraca saldo, proses pengecekan awal bisa terlewat dan mengganggu keseluruhan siklus akuntansi.

Apa itu Neraca Saldo, Fungsi dan Mengapa Penting

Pengertian Neraca Saldo

Neraca saldo adalah sebuah laporan keuangan yang berisi daftar seluruh akun yang terdapat dalam buku besar beserta saldo akhirnya, baik di sisi debit maupun kredit.

Laporan ini disusun pada akhir periode akuntansi untuk memastikan bahwa pencatatan transaksi keuangan telah dilakukan dengan benar dan seimbang.

Secara sederhana, pengertian neraca saldo adalah ringkasan dari seluruh aktivitas keuangan yang telah dicatat, disusun dalam dua kolom utama, kolom debit dan kolom kredit.

Jika jumlah kedua kolom tersebut sama, maka neraca saldo dinyatakan seimbang atau balance.

Fungsi Neraca Saldo

Neraca saldo memiliki beberapa fungsi penting dalam siklus akuntansi, antara lain:

- Sebagai alat pengecekan awal: Neraca saldo membantu memastikan bahwa semua transaksi telah dicatat dengan benar, dan tidak ada kesalahan penjurnalan atau posting ke buku besar.

- Dasar penyusunan laporan keuangan: Laporan keuangan seperti laporan laba rugi dan neraca keuangan disusun berdasarkan data dari neraca saldo.

- Membantu mendeteksi kesalahan: Jika jumlah debit dan kredit tidak seimbang, berarti ada kesalahan pencatatan yang harus segera diperbaiki sebelum proses akuntansi berlanjut.

Mengapa Penting Membuat Neraca Saldo?

Membuat neraca saldo bukan sekadar rutinitas akuntansi, ini adalah langkah krusial untuk memastikan keakuratan pencatatan keuangan.

Berikut alasan mengapa setiap bisnis perlu membuat neraca saldo secara teratur:

- Mencegah kesalahan pembukuan: Neraca saldo membantu mendeteksi kesalahan pencatatan sebelum berlanjut ke laporan keuangan.

- Menjamin keseimbangan transaksi: Dengan membuat neraca saldo, Anda dapat memastikan bahwa total debit dan kredit sudah sesuai.

- Langkah penting dalam siklus akuntansi: Neraca saldo menjadi dasar sebelum menyusun laporan laba rugi, neraca, dan arus kas.

Bayangkan sebuah bisnis mencatat puluhan hingga ratusan transaksi setiap bulan. Tanpa membuat neraca saldo, akan sangat sulit memastikan apakah semua transaksi sudah dicatat dengan benar.

Di sinilah pentingnya membuat neraca saldo, tidak hanya sebagai alat pemeriksa, tetapi juga sebagai fondasi untuk menyusun laporan keuangan yang valid dan terpercaya.

Keseimbangan antara debit dan kredit dalam neraca saldo bisa menjadi tanda awal bahwa tidak ada kesalahan dalam penjumlahan, meskipun belum menjamin semua transaksi dicatat di akun yang benar.

Karena itu, membuat neraca saldo tetap penting untuk membantu menemukan kesalahan sebelum menyusun laporan keuangan.

Persiapan Data Sebelum Membuat Neraca Saldo

Sebelum masuk ke proses membuat neraca saldo, ada beberapa tahapan penting yang harus dilakukan terlebih dahulu.

Persiapan data yang tepat akan memastikan bahwa neraca saldo yang dihasilkan akurat dan mencerminkan kondisi keuangan yang sebenarnya.

Berikut langkah-langkah persiapan yang perlu dilakukan:

1. Pengumpulan Jurnal Umum

Langkah pertama adalah mengumpulkan seluruh data transaksi akuntansi yang terjadi selama periode tertentu.

Transaksi-transaksi ini dicatat dalam jurnal umum, yaitu catatan kronologis yang merekam setiap aktivitas keuangan secara lengkap, termasuk tanggal, nama akun, dan jumlahnya.

Contoh transaksi yang dicatat di jurnal umum misalnya: pembelian barang secara tunai, pembayaran gaji, penerimaan piutang, dan sebagainya.

2. Posting ke Buku Besar

Setelah seluruh transaksi tercatat di jurnal umum, langkah berikutnya adalah melakukan posting ke buku besar.

Buku besar merupakan kumpulan akun-akun yang dikelompokkan berdasarkan jenisnya, seperti akun kas, utang, pendapatan, dan beban.

Setiap transaksi dari jurnal umum harus dipindahkan ke akun yang sesuai di buku besar. Proses ini membantu mengelompokkan data agar lebih mudah dianalisis sebelum masuk ke neraca saldo.

3. Menyusun Data Akun dan Saldonya

Tahap terakhir sebelum membuat neraca saldo adalah menyusun seluruh data akun beserta saldo akhirnya, baik debit maupun kredit.

Data inilah yang nantinya akan dimasukkan ke dalam tabel neraca saldo untuk memastikan keseimbangan antara kedua sisi.

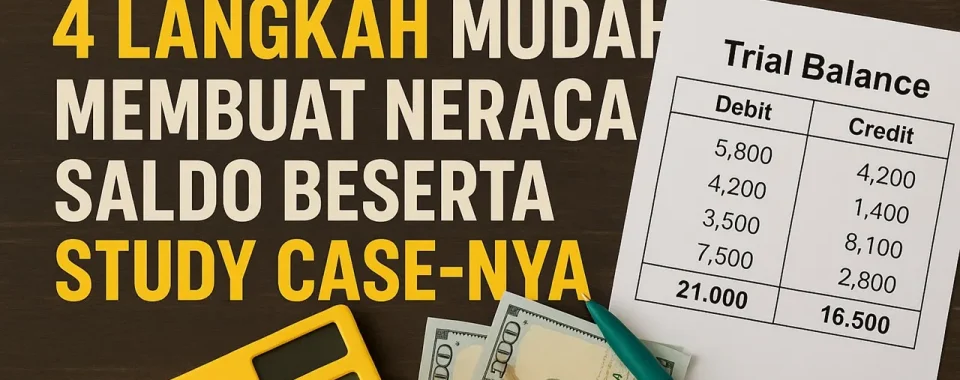

Langkah-Langkah Membuat Neraca Saldo

Setelah data dari jurnal umum dan buku besar siap, kini saatnya masuk ke tahap utama, yaitu membuat neraca saldo.

Proses ini dilakukan secara sistematis agar hasilnya akurat dan dapat digunakan sebagai dasar penyusunan laporan keuangan berikutnya.

Berikut ini adalah langkah-langkah membuat neraca saldo yang dapat Anda ikuti:

1. Susun Daftar Akun Berdasarkan Buku Besar

Langkah pertama dalam cara menyusun neraca saldo adalah membuat daftar seluruh akun yang tercatat di buku besar.

Urutkan akun-akun tersebut sesuai kode akun, biasanya dimulai dari aset, kewajiban, ekuitas, pendapatan, hingga beban.

2. Masukkan Saldo Debit dan Kredit Masing-Masing Akun

Selanjutnya, catat saldo akhir dari masing-masing akun ke dalam kolom debit atau kredit sesuai posisi normalnya.

Misalnya, akun kas dicatat di kolom debit, sedangkan pendapatan dicatat di kolom kredit. Pastikan tidak ada akun yang tertukar posisinya.

3. Jumlahkan Seluruh Kolom Debit dan Kredit

Setelah semua akun dimasukkan ke neraca saldo, jumlahkan seluruh nilai di kolom debit dan kredit.

Ini adalah langkah krusial untuk memastikan tidak ada kesalahan perhitungan atau pencatatan.

4. Pastikan Keseimbangan Neraca Saldo

Langkah terakhir adalah memeriksa apakah total kolom debit sama dengan total kolom kredit. Jika seimbang, maka neraca saldo Anda sudah benar.

Jika tidak, berarti ada kesalahan dalam pencatatan atau penghitungan yang harus ditelusuri dan diperbaiki.

Study Case Pembuatan Neraca Saldo Sederhana

Untuk memahami lebih dalam cara membuat neraca saldo, mari kita lihat study case sederhana berikut.

Di bawah ini adalah 10 transaksi keuangan fiktif milik usaha “Toko Sukses Makmur” selama bulan Januari:

- Pemilik menyetorkan modal awal sebesar Rp10.000.000 ke rekening kas perusahaan.

- Membeli perlengkapan secara tunai sebesar Rp1.000.000.

- Membeli peralatan kantor secara tunai sebesar Rp3.000.000.

- Membeli barang dagang (persediaan) secara kredit sebesar Rp2.000.000.

- Membayar biaya sewa kantor sebesar Rp500.000.

- Melakukan penjualan jasa secara kredit sebesar Rp4.000.000.

- Menerima pembayaran sebagian dari piutang sebesar Rp1.500.000.

- Menerima pendapatan jasa secara tunai sebesar Rp750.000.

- Membayar gaji karyawan sebesar Rp1.000.000.

- Membayar sebagian utang usaha sebesar Rp500.000.

Langkah 1: Susun Daftar Akun Berdasarkan Buku Besar

Dari transaksi di atas, berikut akun-akun yang muncul:

- Kas

- Piutang Usaha

- Perlengkapan

- Peralatan

- Persediaan

- Utang Usaha

- Modal

- Pendapatan Penjualan

- Pendapatan Jasa

- Beban Sewa

- Beban Gaji

Langkah 2: Masukkan Saldo Debit dan Kredit Masing-Masing Akun

Kedua, setelah semua transaksi diposting ke buku besar, berikut adalah saldo akhir masing-masing akun:

| No | Nama Akun | Debit (Rp) | Kredit (Rp) |

| 1 | Kas | 6.250.000 | |

| 2 | Piutang Usaha | 2.500.000 | |

| 3 | Perlengkapan | 1.000.000 | |

| 4 | Peralatan | 3.000.000 | |

| 5 | Persediaan | 2.000.000 | |

| 6 | Utang Usaha | 1.500.000 | |

| 7 | Modal | 10.000.000 | |

| 8 | Pendapatan Penjualan | 4.000.000 | |

| 9 | Pendapatan Jasa | 750.000 | |

| 10 | Beban Sewa | 500.000 | |

| 11 | Beban Gaji | 1.000.000 |

Langkah 3: Jumlahkan Seluruh Kolom Debit dan Kredit

Total Debit:

Rp6.250.000 + Rp2.500.000 + Rp1.000.000 + Rp3.000.000 + Rp2.000.000 + Rp500.000 + Rp1.000.000 = Rp16.250.000

Total Kredit:

Rp1.500.000 + Rp10.000.000 + Rp4.000.000 + Rp750.000 = Rp16.250.000

Langkah 4: Pastikan Keseimbangan Neraca Saldo

Jika seluruh data dicatat dengan benar dari buku besar, maka kolom debit dan kredit akan seimbang. Neraca saldo bisa disimpulkan valid dan siap digunakan untuk menyusun laporan keuangan seperti neraca atau laba rugi.

| No | Nama Akun | Debit (Rp) | Kredit (Rp) |

| 1 | Kas | 6.250.000 | |

| 2 | Piutang Usaha | 2.500.000 | |

| 3 | Perlengkapan | 1.000.000 | |

| 4 | Peralatan | 3.000.000 | |

| 5 | Persediaan | 2.000.000 | |

| 6 | Utang Usaha | 1.500.000 | |

| 7 | Modal | 10.000.000 | |

| 8 | Pendapatan Penjualan | 4.000.000 | |

| 9 | Pendapatan Jasa | 750.000 | |

| 10 | Beban Sewa | 500.000 | |

| 11 | Beban Gaji | 1.000.000 | |

| Total | 16.250.000 | 16.250.000 |

Kesimpulan

Membuat neraca saldo merupakan langkah krusial dalam proses akuntansi yang membantu memastikan bahwa semua transaksi keuangan tercatat dengan benar dan seimbang.

Dengan memahami komponen, proses penyusunan, dan contoh neraca saldo yang sederhana, Anda kini memiliki fondasi kuat untuk menyusun laporan keuangan yang akurat dan rapi.

Jika Anda membutuhkan pendampingan profesional dalam mengelola pembukuan atau membuat neraca saldo untuk bisnis Anda, Balancio Indo siap membantu.

Kami menyediakan layanan konsultasi akuntansi terpercaya dan sistematis untuk UMKM maupun perusahaan berkembang.

Hubungi tim Balancio Indo sekarang dan wujudkan pembukuan bisnis yang rapi.