Beban bunga pada laporan keuangan adalah salah satu komponen penting yang sering muncul dalam laporan laba rugi, terutama pada perusahaan yang memiliki pinjaman atau utang.

Bagi pelaku bisnis dan akuntan, pemahaman yang tepat tentang beban bunga sangatlah krusial karena berpengaruh langsung terhadap hasil akhir laba bersih perusahaan serta mencerminkan beban finansial dari kewajiban yang dimiliki.

Dengan memahami beban bunga, Anda akan lebih cermat dalam membaca laporan keuangan dan mengambil keputusan finansial.

Pengertian Beban Bunga

Secara sederhana, beban bunga adalah biaya yang timbul karena penggunaan dana pinjaman selama periode tertentu.

Biaya ini harus diakui oleh perusahaan sebagai beban karena merupakan kewajiban yang harus dibayarkan kepada pihak pemberi pinjaman, seperti bank atau lembaga keuangan lainnya.

Perlu dibedakan antara beban bunga dan pendapatan bunga. Beban bunga adalah pengeluaran atau biaya yang dicatat ketika perusahaan meminjam uang.

Sedangkan pendapatan bunga adalah pemasukan yang diterima ketika perusahaan memberikan pinjaman atau memiliki simpanan yang berbunga.

Dalam standar akuntansi keuangan di Indonesia, beban bunga diatur terutama dalam PSAK 50 dan PSAK 55 yang membahas instrumen keuangan.

Beban bunga harus dicatat berdasarkan asas akrual. Artinya, beban bunga tetap harus diakui meskipun belum dibayar secara tunai, selama beban tersebut sudah terjadi dalam periode berjalan.

Fungsi dan Pentingnya Beban Bunga pada Laporan Keuangan

Beban bunga pada laporan keuangan memiliki peran yang sangat penting dalam mencerminkan kondisi keuangan perusahaan secara menyeluruh.

Pencatatan beban bunga tidak hanya menjadi kewajiban secara akuntansi, tetapi juga membantu pemilik bisnis dan pihak terkait dalam mengambil keputusan yang lebih tepat berdasarkan kondisi riil keuangan perusahaan.

1. Menggambarkan Biaya Utang Secara Akurat

Beban bunga menunjukkan besarnya biaya yang harus ditanggung perusahaan karena menggunakan dana pinjaman.

Tanpa pencatatan yang akurat, laporan keuangan akan menampilkan angka laba yang tidak mencerminkan kenyataan, karena tidak memperhitungkan beban bunga sebagai pengurang pendapatan.

2. Mempengaruhi Laba Bersih Perusahaan

Karena beban bunga merupakan salah satu jenis beban operasional, pos ini wajib dicatat dalam laporan laba rugi dan secara langsung akan mengurangi laba sebelum pajak.

Semakin besar beban bunga, semakin kecil laba bersih yang diperoleh. Ini sangat penting bagi investor dan pemilik bisnis untuk mengevaluasi efisiensi struktur modal perusahaan.

3. Menunjukkan Kesehatan Finansial dan Risiko Utang

Dengan melihat beban bunga pada laporan keuangan, pengguna laporan dapat menilai seberapa besar beban keuangan yang harus ditanggung perusahaan akibat utang.

Jika beban bunga terlalu tinggi dibandingkan pendapatan, ini bisa menjadi indikator risiko keuangan yang perlu segera ditangani.

4. Membantu Manajemen dalam Pengambilan Keputusan Keuangan

Manajemen dapat menggunakan informasi beban bunga untuk mengevaluasi apakah strategi pembiayaan saat ini masih efisien.

Jika beban bunga terlalu tinggi, perusahaan bisa mempertimbangkan restrukturisasi utang atau mencari sumber pendanaan lain yang lebih murah.

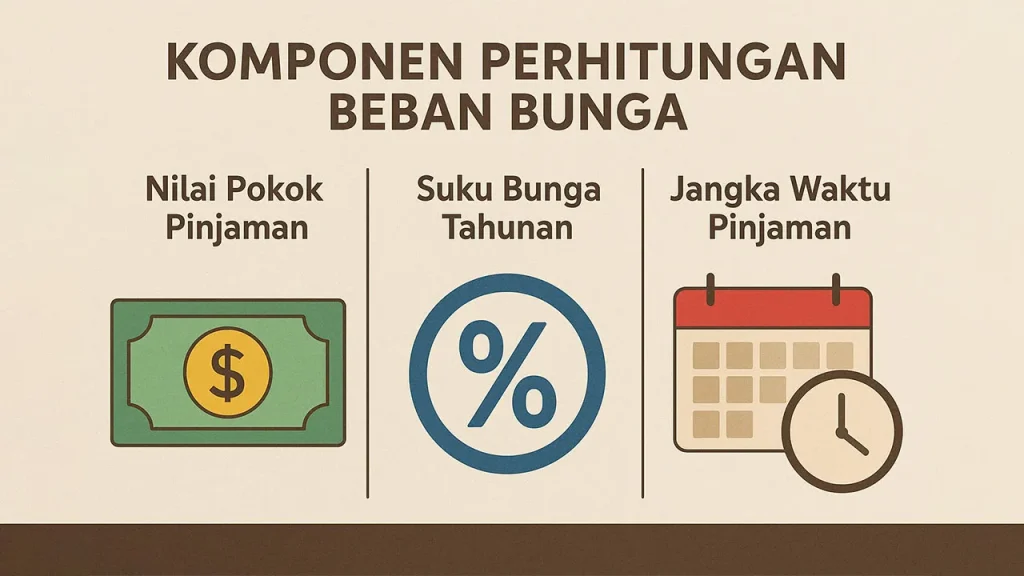

Komponen Perhitungan Beban Bunga

Untuk menghitung beban bunga pada laporan keuangan, ada beberapa komponen utama yang harus diperhatikan. Perhitungan ini penting agar pencatatan beban bunga dapat dilakukan secara akurat sesuai dengan jumlah biaya aktual yang harus dikeluarkan perusahaan.

Unsur Utama dalam Perhitungan Beban Bunga

- Nilai Pokok Pinjaman

Jumlah uang yang dipinjam oleh perusahaan dari pihak pemberi pinjaman. - Suku Bunga Tahunan

Persentase bunga yang dibebankan atas pinjaman dalam satu tahun. - Jangka Waktu Pinjaman

Lama waktu peminjaman dalam satuan bulan atau tahun. Dalam perhitungan bulanan, biasanya dibagi dengan angka 12.

Rumus Dasar Menghitung Beban Bunga

Contoh Perhitungan Praktis

PT Sinar Terang meminjam dana sebesar Rp100.000.000 dari bank dengan suku bunga 12% per tahun. Pinjaman tersebut berjalan selama 3 bulan.

Perhitungan:

Jadi, beban bunga yang harus diakui selama 3 bulan adalah Rp3.000.000.

Jurnal Akuntansi untuk Beban Bunga

Dalam akuntansi keuangan, pencatatan beban bunga pada laporan keuangan harus dilakukan secara akurasi waktu dengan prinsip basis akrual.

Artinya, beban bunga diakui ketika terjadi, bukan hanya saat dibayar. Oleh karena itu, penting untuk mencatat jurnal umum, jurnal penyesuaian, dan jurnal pembayaran secara tepat.

Akun-Akun yang Digunakan

| No. | Nama Akun | Posisi | Keterangan |

| 1 | Beban Bunga | Debit | Mengakui biaya bunga yang terjadi |

| 2 | Utang Bunga | Kredit | Kewajiban bunga yang belum dibayar |

| 3 | Kas | Kredit | Pengeluaran saat bunga dibayar secara tunai |

1. Jurnal Umum (pada saat pinjaman diterima – opsional)

Jika ingin mencatat penerimaan pinjaman terlebih dahulu.

Tanggal 01 Januari 2025

Kas Rp100.000.000

Utang Bank Rp100.000.000

2. Jurnal Penyesuaian (Bunga yang Masih Harus Dibayar per Akhir Periode)

Misalnya bunga berjalan per bulan sebesar Rp1.000.000 dan pada akhir bulan Januari belum dibayar.

Tanggal 31 Januari 2025

Beban Bunga Rp1.000.000

Utang Bunga Rp1.000.000

Penjelasan:

Ini adalah jurnal penyesuaian yang dilakukan pada akhir periode untuk mengakui beban bunga yang sudah terjadi, meskipun belum dibayar.

3. Jurnal Pembayaran Bunga (Bulan Berikutnya)

Ketika bunga bulan Januari dibayar pada awal Februari:

Tanggal 01 Februari 2025

Utang Bunga Rp1.000.000

Kas Rp1.000.000

Penjelasan:

Jurnal ini menunjukkan pelunasan atas utang bunga yang sebelumnya telah diakui.

4. Jurnal Beban Bunga yang Dibayar Langsung (Tanpa Penyesuaian)

Jika perusahaan membayar bunga secara langsung tanpa menunggu akhir periode, maka cukup:

Tanggal 31 Januari 2025

Beban Bunga Rp1.000.000

Kas Rp1.000.000

Beberapa hal yang perlu diperhatikan:

- Beban bunga tetap dicatat setiap periode, meskipun pembayarannya dilakukan nanti.

- Jika laporan dibuat sebelum pembayaran dilakukan, wajib membuat jurnal penyesuaian untuk menunjukkan beban yang sudah terjadi.

- Gunakan akun Utang Bunga untuk mencatat bunga yang belum dibayar.

Ilustrasi Studi Kasus Beban Bunga

PT Mandiri Sejahtera adalah sebuah perusahaan manufaktur yang pada tanggal 1 Februari 2024 memperoleh pinjaman jangka panjang sebesar Rp1.000.000.000 dari Bank Nasional Indonesia. Pinjaman ini memiliki ketentuan sebagai berikut:

- Tenor: 2 tahun (24 bulan)

- Suku bunga tetap: 10% per tahun

- Pembayaran bunga: Setiap tanggal 1 di bulan berikutnya

- Pembayaran pokok: Sekaligus saat jatuh tempo (bullet payment)

- Tutup buku perusahaan: Setiap 31 Desember

Langkah 1: Penerimaan Pinjaman

Tanggal 01 Februari 2024

Kas Rp1.000.000.000

Utang Bank Rp1.000.000.000

Langkah 2: Pengakuan Beban Bunga per Bulan

Karena bunga tahunan adalah 10%, maka bunga bulanan:

Setiap akhir bulan, meskipun pembayaran dilakukan awal bulan berikutnya, beban harus dicatat:

Tanggal 29 Februari 2024

Beban Bunga Rp8.333.333

Utang Bunga Rp8.333.333

Langkah 3: Pembayaran Bunga Bulanan (Bulan Maret dan Seterusnya)

Tanggal 01 Maret 2024

Utang Bunga Rp8.333.333

Kas Rp8.333.333

Ulangi langkah 2 dan 3 setiap bulan hingga akhir tahun.

Langkah 4: Jurnal Penyesuaian Akhir Tahun (31 Desember 2024)

Karena bunga bulan Desember baru akan dibayar 1 Januari 2025, maka harus dibuat jurnal penyesuaian:

Tanggal 31 Desember 2024

Beban Bunga Rp8.333.333

Utang Bunga Rp8.333.333

Langkah 5: Pembayaran Bunga Januari 2025

Tanggal 01 Januari 2025

Utang Bunga Rp8.333.333

Kas Rp8.333.333

Langkah 6: Pelunasan Pokok dan Bunga di Akhir Pinjaman

Saat jatuh tempo (31 Januari 2026), seluruh pokok dan bunga bulan Januari dibayar:

Tanggal 31 Januari 2026

Beban Bunga Rp8.333.333

Kas Rp8.333.333

Utang Bank Rp1.000.000.000

Kas Rp1.000.000.000

Kesimpulan

Beban bunga pada laporan keuangan merupakan elemen penting yang tidak boleh diabaikan, terutama bagi perusahaan yang menggunakan dana dari pinjaman.

Dengan memahami cara menghitung beban bunga, menyusun jurnal akuntansinya, hingga menyesuaikannya di akhir periode, perusahaan dapat menyajikan laporan keuangan yang lebih akurat, transparan, dan sesuai dengan standar PSAK.

Kesalahan dalam mencatat beban bunga bisa menyebabkan laporan keuangan menyesatkan, memengaruhi keputusan manajemen, investor, maupun pihak eksternal seperti auditor dan pemberi pinjaman.

Gunakan Jasa Akuntansi Profesional dari Balancio Indo

Ingin memastikan pencatatan beban bunga dan laporan keuangan Anda sesuai standar akuntansi dan bebas dari kesalahan? Serahkan pada ahlinya!

Balancio Indo menyediakan layanan Virtual Finance and Accounting yang didesain khusus untuk:

- Menyusun pembukuan bulanan lengkap dan laporan keuangan PT, CV, yayasan, atau firma

- Melakukan review & supervisi pembukuan sesuai prosedur akuntansi

- Mengimplementasikan sistem akuntansi agar proses lebih cepat dan transparan

- Menangani pelaporan pajak seperti SPT Tahunan perusahaan dan pribadi

Kami bantu Anda fokus pada bisnis, urusan angka biar kami yang tangani. Hubungi kami hari ini dan konsultasikan kebutuhan akuntansi Anda di www.balancioindo.com .