Jurnal penyesuaian bank adalah langkah untuk memastikan catatan kas perusahaan di pembukuan sesuai dengan saldo dan mutasi pada rekening koran bank.

Pada proses rekonsiliasi bank sering muncul perbedaan seperti biaya administrasi, bunga atau jasa giro, cek atau giro ditolak, atau salah catat yang perlu dibukukan melalui jurnal penyesuaian.

Tujuannya agar saldo kas di buku sama dengan saldo bank pada akhir periode sehingga laporan keuangan akurat dan siap ditutup.

Apa itu jurnal penyesuaian ?

Jurnal penyesuaian adalah catatan akuntansi yang dibuat pada akhir periode untuk menyesuaikan saldo agar akurat secara periodik (berdasarkan basis akrual).

Tujuannya memastikan pendapatan dan beban diakui pada periode yang tepat sehingga laporan keuangan mencerminkan kondisi sebenarnya.

Dalam konteks rekonsiliasi, jurnal penyesuaian rekonsiliasi bank dipakai ketika suatu mutasi sudah muncul di rekening koran bank tetapi belum tercatat di pembukuan perusahaan atau ketika ada salah catat yang perlu diperbaiki agar saldo buku sama dengan saldo bank.

Contoh kejadian yang biasanya membutuhkan jurnal penyesuaian rekonsiliasi bank:

- Biaya administrasi bank

- Pendapatan bunga atau jasa giro

- Cek atau giro pelanggan ditolak beserta biaya retur

- Penagihan wesel atau piutang oleh bank

- Koreksi salah akun atau salah nominal di pembukuan

Kapan perlu membuat jurnal penyesuaian bank?

Jurnal penyesuaian bank umumnya dibuat saat rekonsiliasi bank di akhir bulan atau saat closing. Pada tahap ini, buku kas perusahaan dibandingkan dengan rekening koran untuk menemukan transaksi yang memengaruhi saldo kas tetapi belum tercatat atau masih perlu koreksi.

Situasi yang biasanya memerlukan jurnal penyesuaian bank:

- Biaya administrasi bank yang dipotong langsung oleh bank.

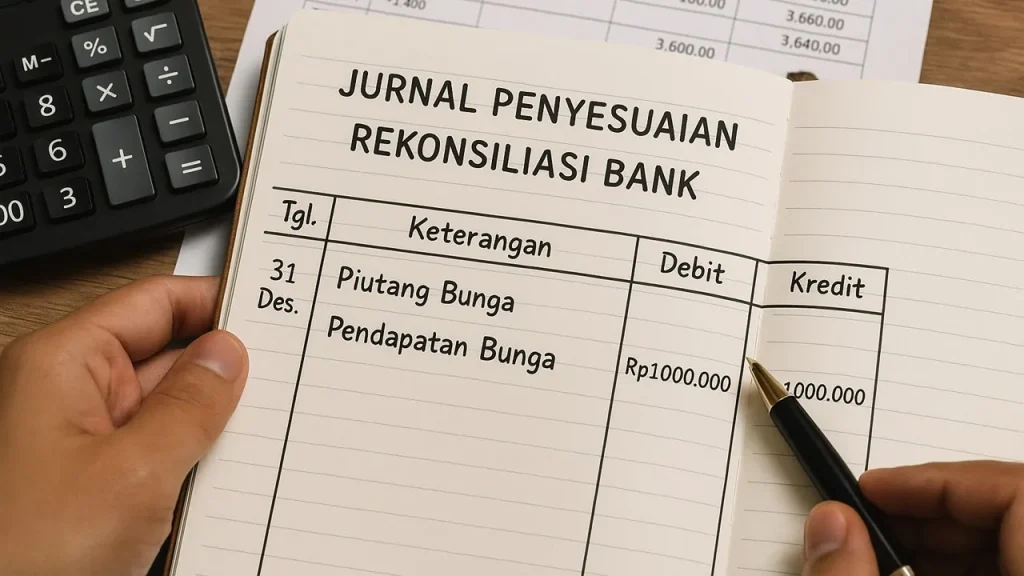

- Bunga atau jasa giro yang menambah saldo pada rekening koran.

- Cek atau transfer pelanggan ditolak, sehingga setoran batal dan perlu kembali diakui sebagai piutang.

- Biaya cek retur yang dibebankan oleh bank.

- Penagihan wesel atau piutang oleh bank, ketika bank menagih atas nama perusahaan dan menyetor hasilnya.

- Koreksi salah catat di pembukuan, misalnya salah akun atau salah nominal.

Catatan:

Setoran dalam perjalanan dan cek beredar termasuk perbedaan waktu antara buku dan bank. Keduanya umumnya tidak memerlukan jurnal penyesuaian bank.

Cukup ditampilkan pada lembar rekonsiliasi bank hingga transaksi benar-benar masuk atau dicairkan pada periode berikutnya.

Tabel Jurnal Penyesuaian Rekonsiliasi Bank

| Kasus | Debit | Kredit |

| Biaya administrasi bank | Biaya Admin Bank | Kas/Bank |

| Pendapatan bunga / jasa giro | Kas/Bank | Pendapatan Bunga |

| Cek pelanggan ditolak / NSF (giro tolakan) | Piutang Usaha | Kas/Bank |

| Biaya cek retur | Biaya Bank | Kas/Bank |

| Penagihan wesel / piutang oleh bank | Kas/Bank+ Biaya Bank (jika ada potongan) | Piutang Wesel+ Pendapatan Bunga (jika ada) |

| Koreksi salah catat | Akun yang seharusnya didebit | Akun yang seharusnya dikredit |

Ilustrasi contoh soal dan jawabannya

Data awal per 31 Agustus

- Saldo Kas di Bank menurut pembukuan: Rp125.350.000

- Saldo rekening koran bank: Rp128.618.500

Temuan saat rekonsiliasi bank

Transaksi yang muncul di rekening koran tetapi belum tercatat di pembukuan:

- Biaya administrasi bank Agustus Rp75.000

- Pendapatan bunga atau jasa giro Rp250.000

- Cek pelanggan ditolak atau NSF Rp8.200.000

- Biaya cek retur Rp30.000

- Bank menagih wesel piutang Rp12.000.000

- Biaya inkaso Rp40.000

- Pendapatan bunga hasil penagihan Rp180.000

- Biaya tambahan transfer keluar Rp6.500 belum tercatat

Item beda waktu yang tidak perlu jurnal penyesuaian bank dan cukup dicantumkan di lembar rekonsiliasi:

6. Setoran dalam perjalanan Rp3.000.000

7. Cek beredar kepada pemasok Rp2.100.000

Koreksi salah catat di pembukuan:

8. Beban listrik yang seharusnya Rp1.450.000 tercatat Rp1.540.000. Selisih Rp90.000 perlu dikoreksi karena saldo kas buku berkurang terlalu besar.

Jurnal penyesuaian bank yang perlu dibuat

| Tanggal | Uraian | Debit | Kredit | Nominal |

| 31-08 | Biaya administrasi bank | Biaya Admin Bank | Kas/Bank | 75.000 |

| 31-08 | Pendapatan bunga giro | Kas/Bank | Pendapatan Bunga | 250.000 |

| 31-08 | Cek pelanggan ditolak (NSF) | Piutang Usaha | Kas/Bank | 8.200.000 |

| 31-08 | Biaya cek retur | Biaya Bank | Kas/Bank | 30.000 |

| 31-08 | Penagihan wesel oleh bank | Kas/Bank | Piutang Wesel | 12.000.000 |

| 31-08 | Biaya inkaso atas penagihan | Biaya Bank | Kas/Bank | 40.000 |

| 31-08 | Pendapatan bunga penagihan | Kas/Bank | Pendapatan Bunga | 180.000 |

| 31-08 | Biaya tambahan transfer keluar | Biaya Bank | Kas/Bank | 6.500 |

| 31-08 | Koreksi salah catat beban listrik | Kas/Bank | Beban Listrik | 90.000 |

Catatan:

- Item 6 dan 7 yaitu setoran dalam perjalanan dan cek beredar tidak dijurnal karena sifatnya beda waktu. Cantumkan pada lembar rekonsiliasi hingga transaksi muncul atau dicairkan periode berikutnya.

- Baris penagihan wesel oleh bank bisa digabung menjadi satu jurnal majemuk jika diinginkan. Dipisah di sini agar mudah ditelusuri.

Perhitungan saldo setelah jurnal penyesuaian bank

Saldo Kas di Bank menurut buku sebelum penyesuaian Rp125.350.000

Penyesuaian yang memengaruhi kas buku:

- Biaya administrasi bank −75.000

- Pendapatan bunga giro +250.000

- Cek pelanggan ditolak −8.200.000

- Biaya cek retur −30.000

- Penagihan wesel oleh bank, bersih ke kas: +12.140.000

- Komponen: +12.000.000 penagihan, −40.000 biaya inkaso, +180.000 pendapatan bunga

- Biaya tambahan transfer −6.500

- Koreksi salah catat beban listrik +90.000

Kenaikan bersih kas buku = +Rp4.168.500

Saldo Kas di Bank menurut buku setelah penyesuaian = Rp129.518.500

Rekonsiliasi saldo bank menjadi sama

Saldo rekening koran per 31 Agustus: Rp128.618.500

Penyesuaian beda waktu pada sisi bank:

- Tambahkan setoran dalam perjalanan +Rp3.000.000

- Kurangkan cek beredar −Rp2.100.000

Saldo bank setelah penyesuaian

= Rp128.618.500 + Rp3.000.000 − Rp2.100.000

= Rp129.518.500

Hasil akhirnya sama dengan saldo kas buku setelah jurnal penyesuaian bank, yaitu Rp129.518.500. Rekonsiliasi bank dinyatakan match dan siap untuk closing bulan berjalan.

Kesimpulan

Jurnal penyesuaian bank menjaga agar angka kas di pembukuan selaras dengan rekening koran. Saat rekonsiliasi bank, perbedaan seperti biaya administrasi, bunga atau jasa giro, cek atau giro ditolak, penagihan oleh bank, serta koreksi salah catat harus dicatat melalui jurnal agar saldo buku sama dengan saldo bank pada akhir periode.

Untuk item beda waktu seperti setoran dalam perjalanan dan cek beredar, cukup tampilkan di lembar rekonsiliasi sampai transaksi benar-benar masuk atau dicairkan.

Dengan alur kerja yang jelas berupa identifikasi, analisis, penjurnalan, rekonsiliasi ulang, dan dokumentasi, laporan keuangan menjadi akurat, siap closing, dan mudah diaudit. Ingin rekonsiliasi bank rapi, jurnal penyesuaian bank tepat, dan SOP pencatatan yang mudah diikuti tim?

BalancioIndo siap membantu melalui audit, penyusunan jurnal, rekonsiliasi menyeluruh, serta template praktis untuk operasional harian.

Kunjungi BalancioIndo.com untuk konsultasi awal dan penawaran sesuai kebutuhan bisnis.