Memahami prinsip dasar akuntansi jurnal umum merupakan langkah awal yang penting dalam menyusun pencatatan keuangan yang akurat dan dapat dipertanggungjawabkan.

Jurnal umum berperan sebagai catatan awal dari setiap transaksi keuangan yang terjadi dalam suatu bisnis atau organisasi.

Tanpa pencatatan yang benar sejak awal, kesalahan bisa merambat hingga laporan keuangan akhir, yang tentu dapat berdampak buruk pada pengambilan keputusan.

Di sinilah prinsip-prinsip dasar memiliki peran penting sebagai panduan dalam menganalisis dan mencatat transaksi ke dalam jurnal umum dengan benar.

Dengan menerapkan prinsip-prinsip ini, setiap entri jurnal akan mencerminkan posisi keuangan yang sebenarnya sesuai dengan sistem pembukuan yang berlaku.

Artikel ini akan membahas tentang 5 prinsip dasar akuntansi yang harus diketahui sebelum membuat jurnal umum.

Tujuannya adalah agar pencatatan jurnal tidak hanya tepat dari sisi teknis, tetapi juga menghasilkan saldo yang seimbang antara debit dan kredit.

Dengan begitu, laporan keuangan yang dihasilkan dapat dipercaya dan digunakan untuk pengambilan keputusan yang lebih baik.

Apa Itu Jurnal Umum dalam Akuntansi?

Jurnal umum dalam akuntansi adalah catatan kronologis yang memuat semua transaksi keuangan yang terjadi dalam suatu periode, baik dalam bentuk debit maupun kredit.

Setiap transaksi yang memiliki bukti sah, seperti faktur, kwitansi, atau nota, akan dicatat terlebih dahulu di jurnal umum sebelum akhirnya dipindahkan ke buku besar.

Jurnal umum menjadi langkah awal yang sangat penting dalam siklus akuntansi. Dari sinilah seluruh proses pencatatan dimulai.

Ketelitian dan ketepatan dalam mencatat transaksi pada jurnal umum sangat menentukan kualitas laporan keuangan secara keseluruhan.

Jika terjadi kesalahan dalam pencatatan jurnal, maka dampaknya akan menjalar ke laporan laba rugi, neraca, hingga arus kas.

Oleh karena itu, memahami cara kerja jurnal umum serta prinsip dasar yang digunakan di dalamnya merupakan keterampilan yang wajib dimiliki oleh siapa pun yang terlibat dalam pengelolaan keuangan.

Akurasi pencatatan tidak hanya membantu menjaga keseimbangan antara debit dan kredit, tetapi juga menciptakan transparansi serta mempermudah proses audit dan evaluasi keuangan.

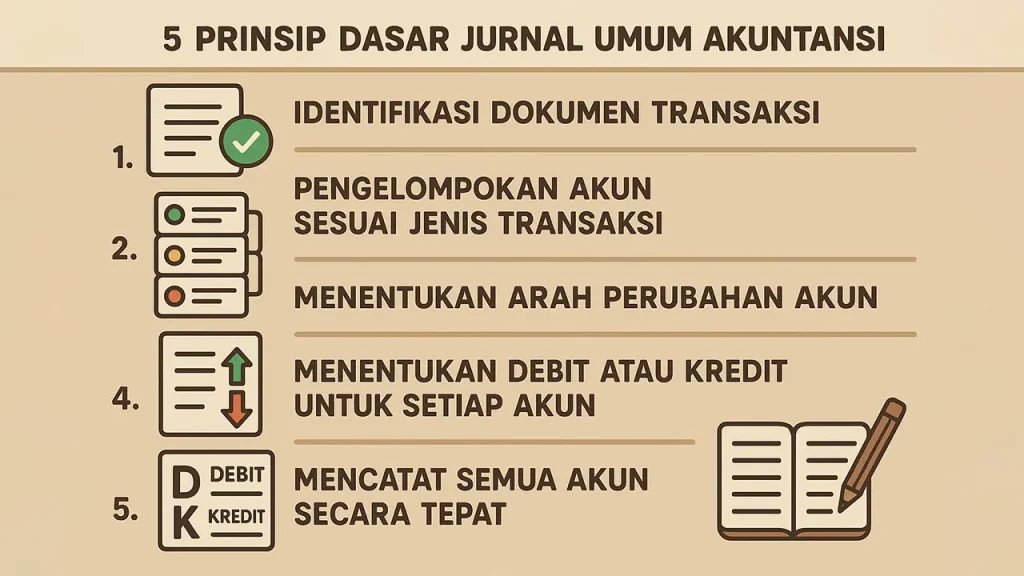

5 Prinsip Dasar Akuntansi Jurnal Umum

Dalam membuat jurnal umum yang benar dan akurat, penting untuk memahami 5 prinsip dasar akuntansi jurnal umum.

Prinsip-prinsip ini menjadi pedoman utama dalam menganalisis setiap transaksi keuangan sebelum dicatat. Jika diterapkan dengan tepat, pencatatan akan lebih rapi, seimbang, dan mudah dilacak.

Berikut adalah 5 prinsip dasar yang harus diketahui dalam menyusun jurnal umum:

1. Identifikasi Dokumen Transaksi

Langkah pertama dalam membuat jurnal umum adalah mengumpulkan dan mengidentifikasi bukti transaksi.

Dokumen seperti kwitansi, faktur, nota pembelian, atau memo internal menjadi dasar sah untuk mencatat sebuah transaksi. Tanpa bukti yang jelas, pencatatan tidak valid dan bisa menimbulkan masalah saat audit.

Contoh:

Sebuah perusahaan membeli alat tulis kantor senilai Rp500.000 dan menerima nota pembelian dari toko. Nota ini menjadi bukti sah untuk mencatat transaksi tersebut ke dalam jurnal umum.

2. Pengelompokan Akun Sesuai Jenis Transaksi

Setiap transaksi harus diklasifikasikan ke dalam kelompok akun yang sesuai. Umumnya, akun-akun tersebut dibagi menjadi aset (aktiva), utang, modal, beban, dan pendapatan.

Pengelompokan yang tepat akan mempermudah proses pencatatan dan pelaporan keuangan secara keseluruhan.

Contoh:

Pembelian alat tulis tadi termasuk ke dalam akun beban perlengkapan kantor. Jika pembayarannya menggunakan kas, maka kas dikelompokkan ke dalam akun aset.

3. Menentukan Arah Perubahan Akun

Sebelum mencatat, analisis terlebih dahulu apakah transaksi tersebut menyebabkan penambahan atau pengurangan pada suatu akun.

Misalnya, saat perusahaan menerima pembayaran, kas bertambah. Sebaliknya, saat membayar utang, kas berkurang. Memahami arah perubahan ini sangat penting agar pencatatan tidak keliru.

Contoh:

Ketika perusahaan membayar utang listrik sebesar Rp750.000, akun beban listrik bertambah, sementara akun kas berkurang karena uang keluar.

4. Menentukan Debit atau Kredit untuk Setiap Akun

Setiap akun yang tercatat dalam jurnal umum harus ditentukan apakah berada di sisi debit atau kredit. Penempatan ini tergantung pada jenis akun dan dampak transaksinya.

Sebagai contoh, penambahan aset dicatat di debit, sementara penambahan utang dicatat di kredit. Memahami saldo normal masing-masing akun menjadi kunci untuk membuat keputusan yang tepat.

Contoh:

Untuk transaksi pembelian perlengkapan sebesar Rp500.000 secara tunai:

- Beban perlengkapan kantor (akun beban) bertambah → dicatat di sisi debit

- Kas (akun aset) berkurang → dicatat di sisi kredit

5. Mencatat Semua Akun Secara Tepat

Langkah terakhir adalah mencatat seluruh informasi transaksi secara lengkap di jurnal umum. Ini mencakup tanggal transaksi, nomor bukti, nama akun yang terlibat, jumlah debit dan kredit, serta keterangan singkat.

Hasil akhir pencatatan harus menunjukkan bahwa total sisi debit dan total sisi kredit berada dalam kondisi seimbang.

Contoh:

Tanggal: 5 Agustus 2025

Keterangan: Pembelian alat tulis kantor

Nomor bukti: 023/ATK/VIII/2025

- Debit: Beban Perlengkapan Kantor Rp500.000

- Kredit: Kas Rp500.000

Keterangan: Pembelian alat tulis kantor secara tunai berdasarkan nota pembelian

Kesimpulan

Menerapkan prinsip dasar akuntansi jurnal umum merupakan kunci penting dalam menghasilkan pencatatan transaksi yang akurat, sistematis, dan dapat dipercaya.

Dengan memahami 5 prinsip utama, yaitu identifikasi dokumen transaksi, pengelompokan akun, arah perubahan akun, penentuan debit dan kredit, serta pencatatan secara tepat, proses penjurnalan akan menjadi lebih rapi dan sesuai standar akuntansi.

Setiap langkah dalam pembuatan jurnal umum tidak boleh dilakukan secara sembarangan. Ketelitian dan pemahaman atas prinsip-prinsip dasar ini akan membantu memastikan bahwa saldo akhir antara debit dan kredit selalu seimbang.

Selain itu, pencatatan yang benar juga memudahkan proses pelaporan keuangan, audit, dan pengambilan keputusan dalam perusahaan.

Oleh karena itu, baik pelaku usaha, staf keuangan, maupun mahasiswa akuntansi, sangat dianjurkan untuk menguasai prinsip-prinsip dasar jurnal umum sejak dini.

Dengan fondasi yang kuat, pengelolaan keuangan akan menjadi lebih terstruktur, profesional, dan siap menghadapi tantangan bisnis yang lebih besar.

Butuh Bantuan Profesional?

Jika Anda ingin memastikan jurnal umum dan pembukuan Anda dikelola dengan benar tanpa repot, pertimbangkan untuk menggunakan layanan pembukuan profesional dari Balancio Indo.

Dengan dukungan tim yang profesional dan sistem yang modern, Balancio memudahkan Anda menjalankan bisnis sambil memastikan setiap entri jurnal berada pada prinsip yang benar dan saldo yang selalu seimbang.

Laporan keuangan yang akurat dan real‑time membantu Anda membuat keputusan bisnis yang lebih tepat dan strategis. Jangan biarkan kesalahan pencatatan mengganggu kestabilan bisnis Anda. Kunjungi situs Balancio Indo sekarang juga untuk konsultasi gratis dan rencanakan sistem pembukuan yang sesuai kebutuhan bisnis Anda.